Declaración de la Renta — Modelo 100

Cómo Completar el Modelo 100 del IRPF

Traslada los datos de tu informe Declarador al borrador de la Renta (Renta WEB) paso a paso: acciones, pérdidas no imputables, forex, opciones y dividendos.

¿Qué secciones te aparecerán?

En función de los instrumentos que hayas empleado para invertir en el año fiscal a declarar, tu informe puede incluir algunas o todas estas secciones:

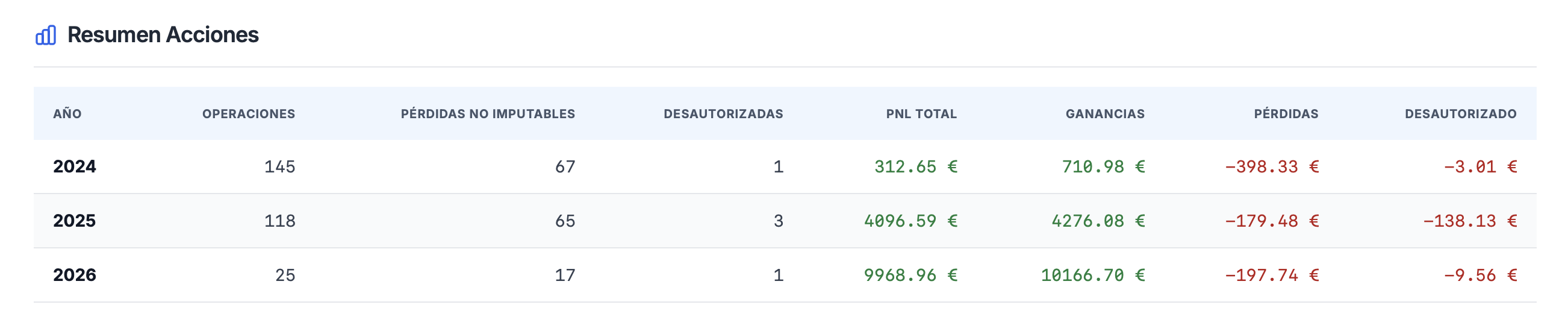

Resumen Acciones

Compra y venta de títulos de empresas.

Pérdidas no imputables

Ventas con pérdida con recompra en 2 meses.

Resumen Forex

Intercambio de divisas (monedas extranjeras).

Resumen Dividendos

Pagos de beneficios que las empresas reparten a sus accionistas.

Resumen Opciones

Contratos de derivados financieros.

A continuación se explica cómo declarar cada uno de estos apartados en Renta WEB.

Acciones

Ganancias y pérdidas patrimoniales — Casillas 0327, 0328, 0332, 0336

Refleja la compra y venta de acciones cotizadas en mercados organizados. Necesitarás los campos Ganancias, Pérdidas y Desautorizado de tu informe.

¿Dónde está en tu informe?

Sección "Resumen Acciones" de la primera página del informe Declarador. Necesitarás los campos: Ganancias, Pérdidas y Desautorizado.

Si has tenido operaciones de compra y venta de acciones durante el año fiscal, tu informe incluirá una sección llamada "Resumen Acciones". En esta sección se muestran las ganancias y pérdidas patrimoniales derivadas de la compra-venta de acciones cotizadas. Para nuestro ejemplo, utilizaremos los datos de esta imagen y el año 2025:

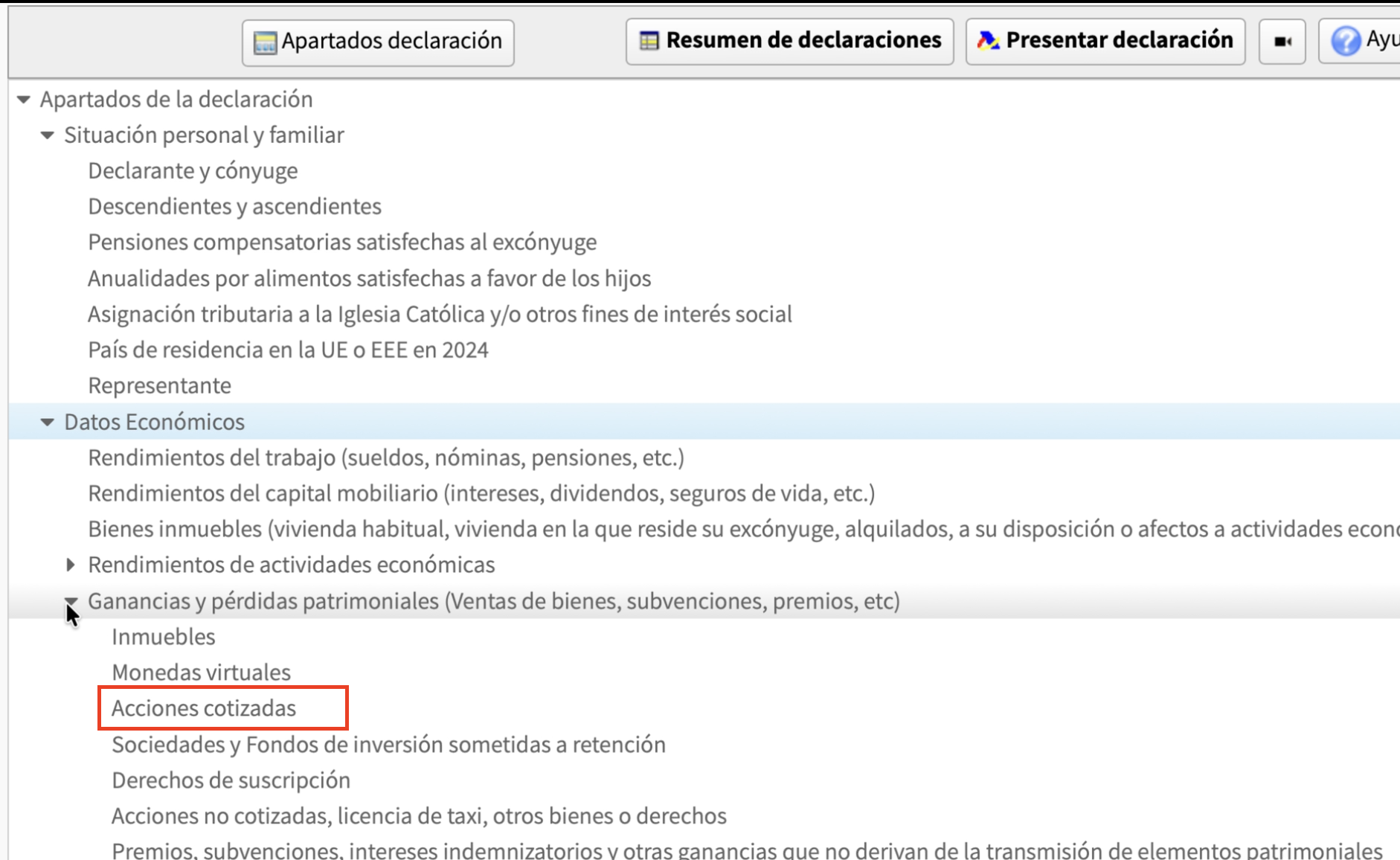

Ubicación en Renta WEB (borrador AEAT)

Ve a la pestaña "Datos Económicos".

Abre "Ganancias y pérdidas patrimoniales" → "Ventas de bienes, subvenciones, premios, etc".

Entra en "Acciones cotizadas".

También puedes usar el buscador de casillas de Renta WEB e introducir directamente cualquiera de estas casillas: 0327, 0328, 0332 o 0336.

Cómo introducir los datos

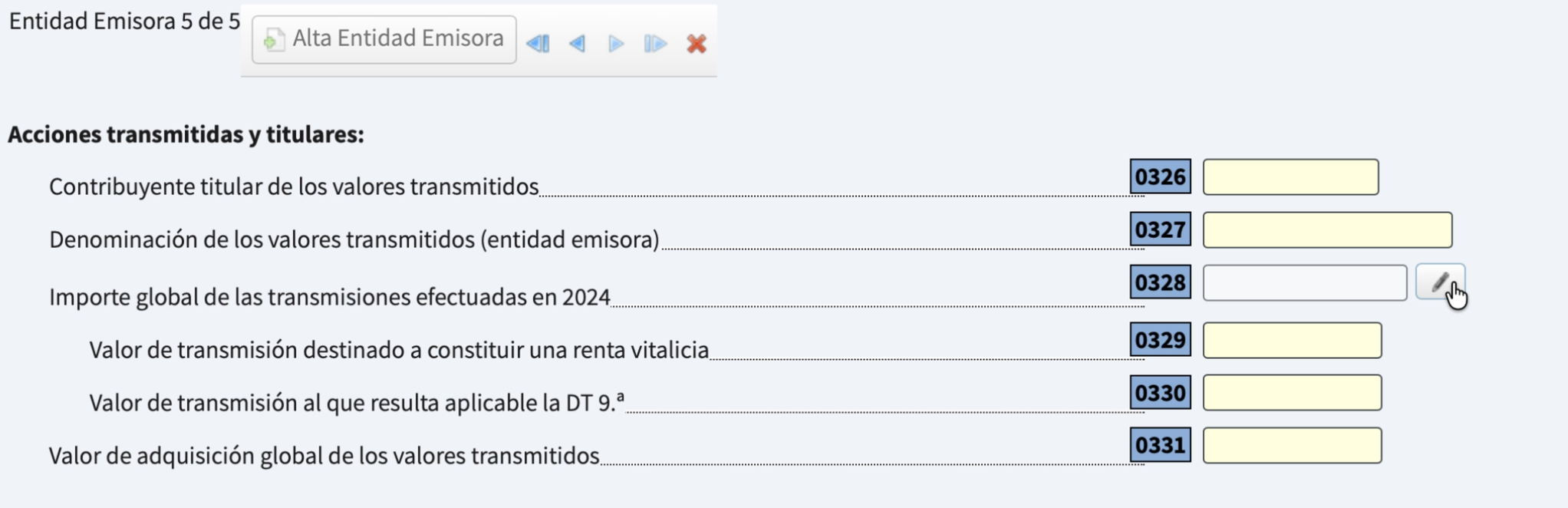

Si ya existen notificaciones previas de la AEAT, haz clic en "Alta entidad emisora". Si no, se creará automáticamente. A continuación, haz clic en el lápiz ✏️ para editar.

Caso general

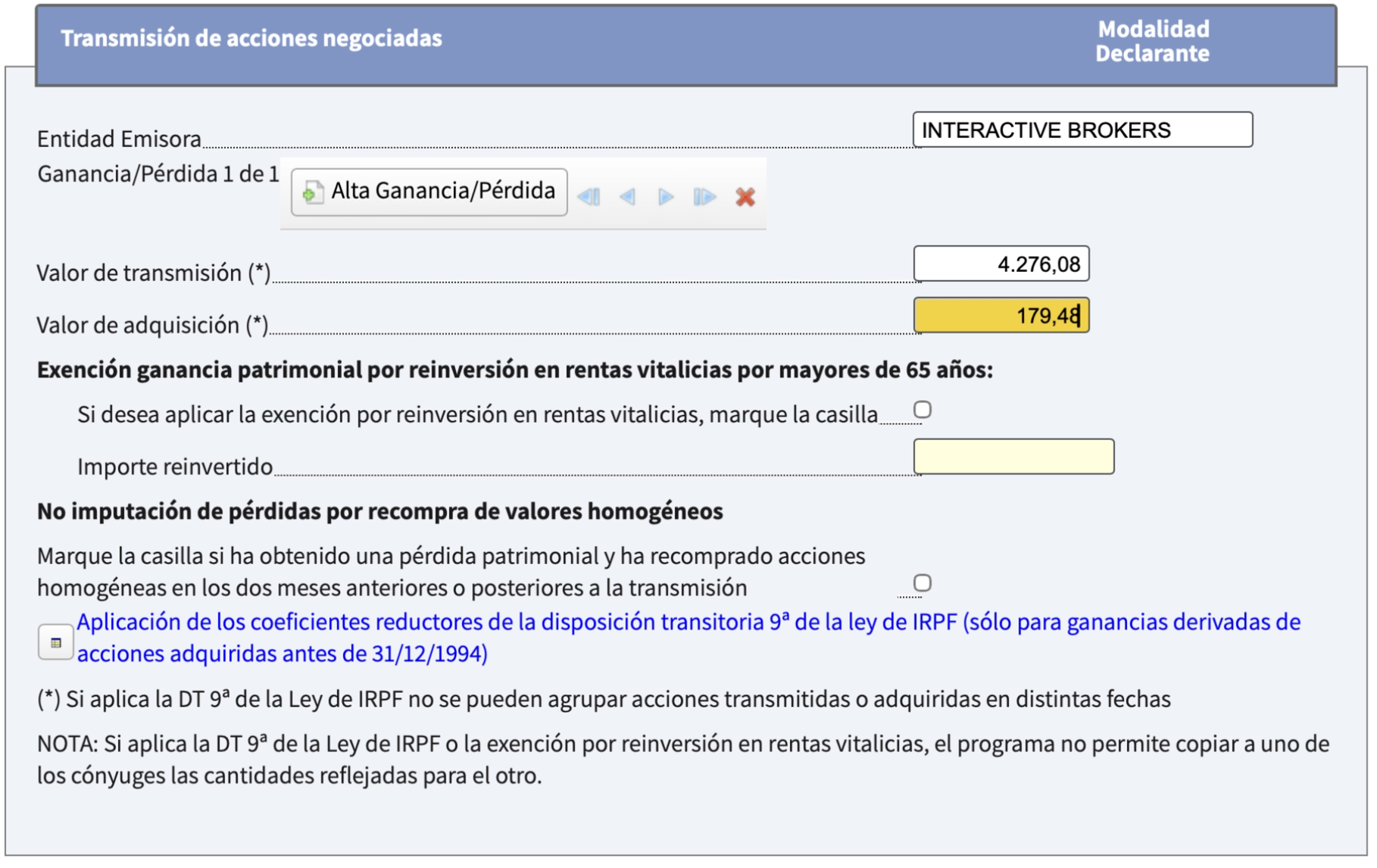

Introduce los siguientes valores en la pantalla que se muestra:

| Campo en Renta WEB | Dato del informe |

|---|---|

| Entidad Emisora | Nombre de tu broker (Interactive Brokers, DeGiro…) |

| Valor de transmisión (*) | Campo Ganancias de la sección "Resumen Acciones" del año correspondiente |

| Valor de adquisición (*) | Campo Pérdidas de la sección "Resumen Acciones" del año correspondiente |

Haz clic en "Aceptar" si está todo correcto. Así es como luciría la ventana con los datos del informe de ejemplo:

Pérdidas no imputables

Regla antiaplicación — Art. 33.5.f LIRPF

Las pérdidas desautorizadas son ventas con pérdida en las que recompraste el mismo valor en los 2 meses anteriores o posteriores. Hacienda no permite deducir esa pérdida en el mismo ejercicio; se recuperará cuando vendas definitivamente.

Ubicación en Renta WEB

Nos situamos en la misma sección que las acciones del apartado anterior: "Ganancias y pérdidas derivadas de la transmisión de acciones negociadas".

Como ya hemos introducido operaciones previamente, hacemos clic en "Alta entidad emisora" para crear una nueva entrada. Después, clic en el lápiz ✏️.

Hasta ahora es el mismo proceso que para declarar acciones.

Datos a introducir

Introduce los siguientes valores para la entidad emisora:

| Campo en Renta WEB | Dato del informe |

|---|---|

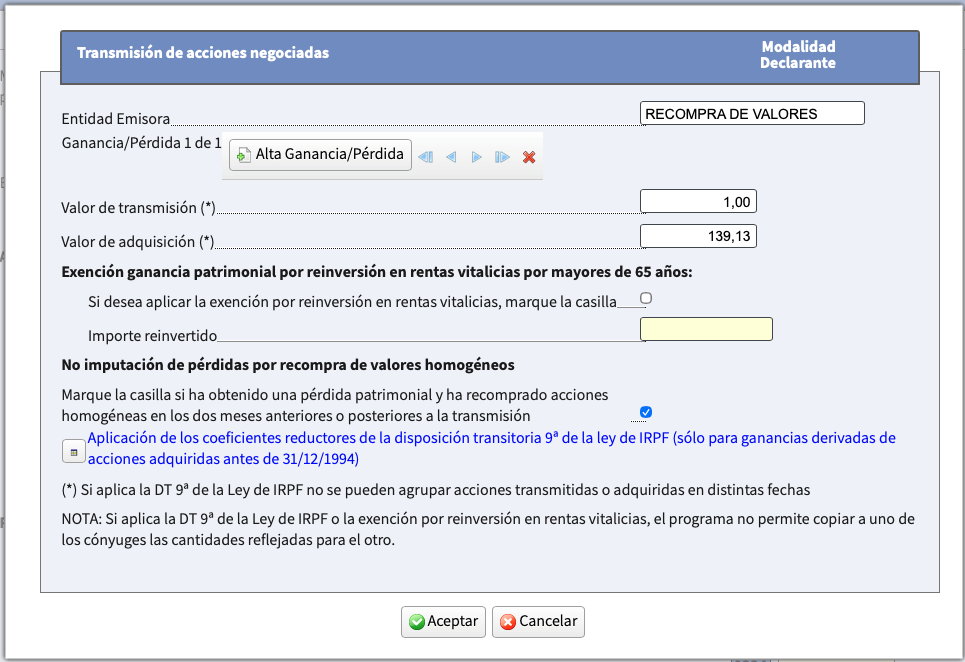

| Entidad Emisora | Recompra de valores |

| Valor de transmisión (*) | 1 — la aplicación de la AEAT no permite introducir 0 |

| Valor de adquisición (*) | Campo Desautorizado de "Resumen Acciones" del año correspondiente + 1 |

Así la transmisión genera una pérdida que es exactamente el importe bloqueado por la regla de los 2 meses.

Importante: antes de hacer clic en "Aceptar", asegúrate de que la casilla "No imputación de pérdidas por recompra de valores homogéneos" está marcada. Esta opción indica a Renta WEB que la pérdida no es imputable en el ejercicio actual por haberse recomprado el valor en el plazo de los 2 meses. Si no la marcas, la pérdida se computará de forma ordinaria y la declaración no reflejará correctamente la norma antiaplicación del Art. 33.5.f LIRPF.

Haz clic en "Aceptar". La ventana mostrará ahora dos entidades emisoras: la de acciones y la de recompra.

Haz clic en "Aceptar" de nuevo y continúa con el resto de secciones si te aplican.

Forex (divisas)

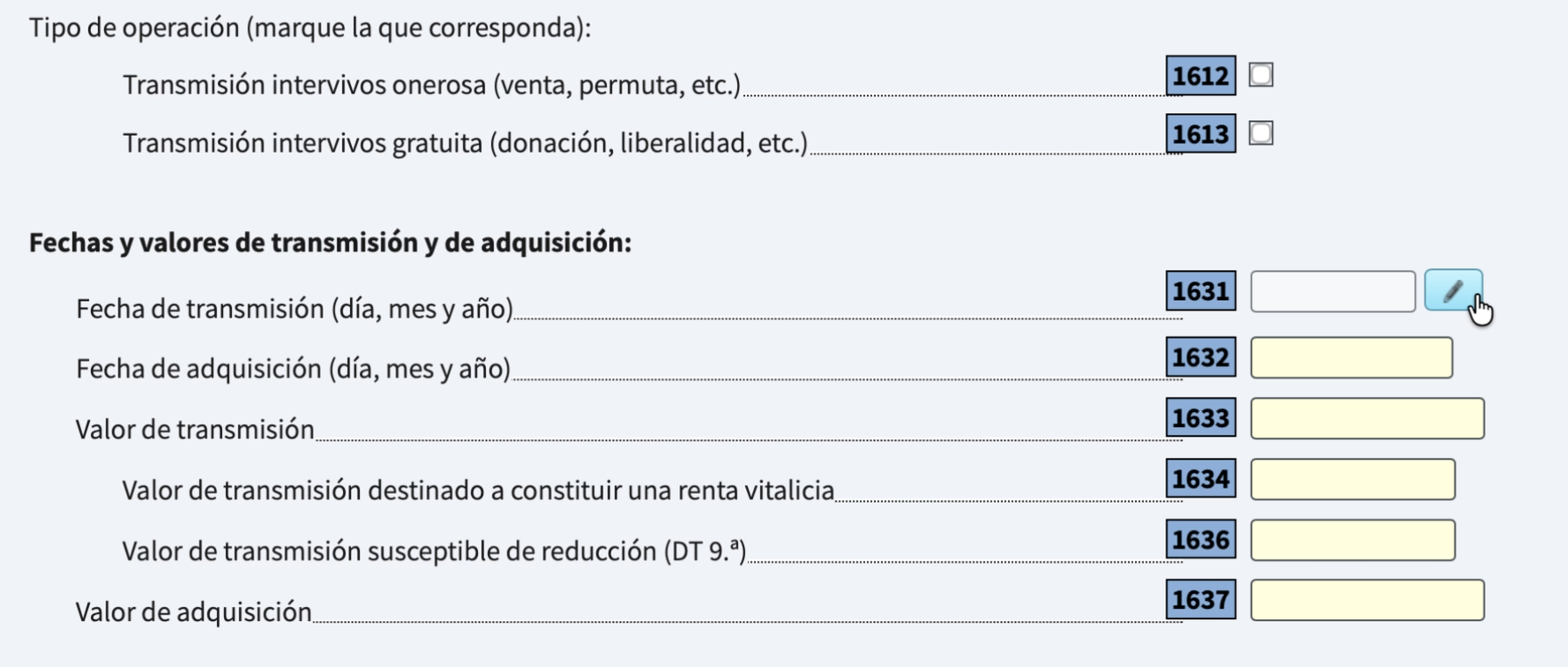

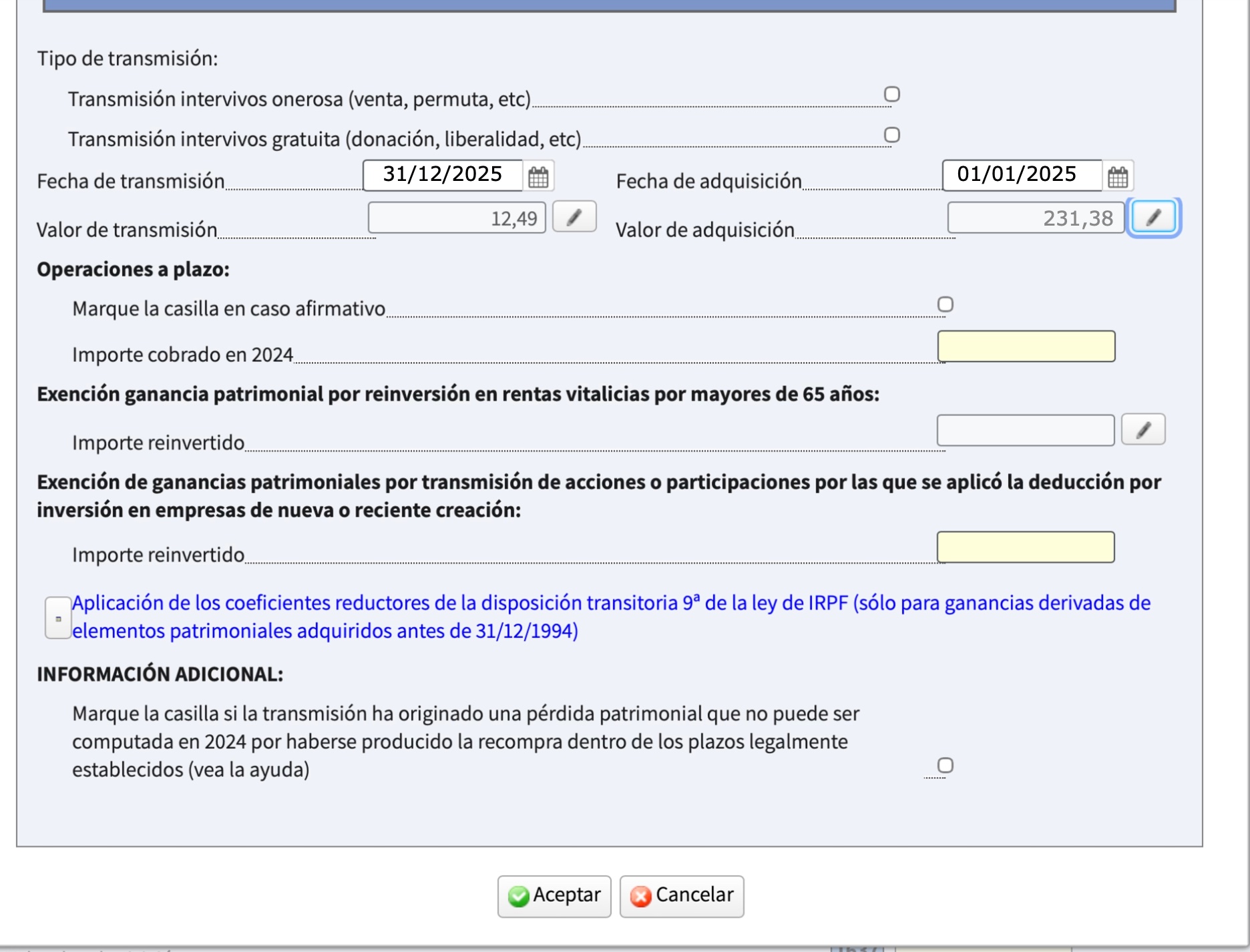

Ganancias y pérdidas — Otros elementos patrimoniales, clave 4 — Casilla 1634

Las operaciones en forex, permutas y cambios de divisas se declaran como "Otros elementos patrimoniales" dentro de las ganancias y pérdidas patrimoniales de la base del ahorro.

¿Dónde está en tu informe?

Sección "Resumen Forex por Año" de la primera página del informe. Necesitarás los campos Ganancias y Pérdidas del año fiscal que estás declarando.

Ubicación en Renta WEB

Abre "Ganancias y pérdidas patrimoniales derivadas de la transmisión de elementos patrimoniales" (a integrar en la base imponible del ahorro) (continuación).

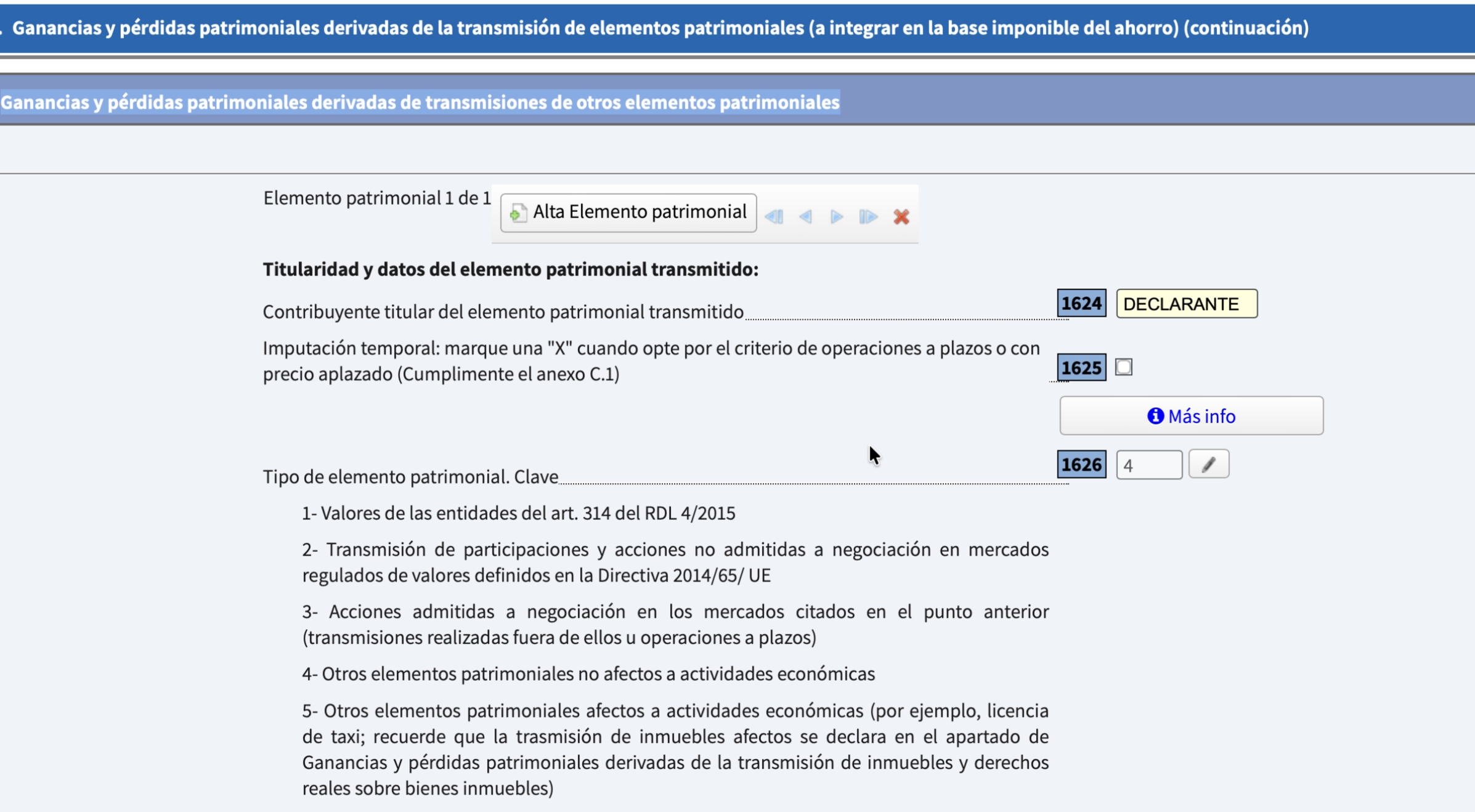

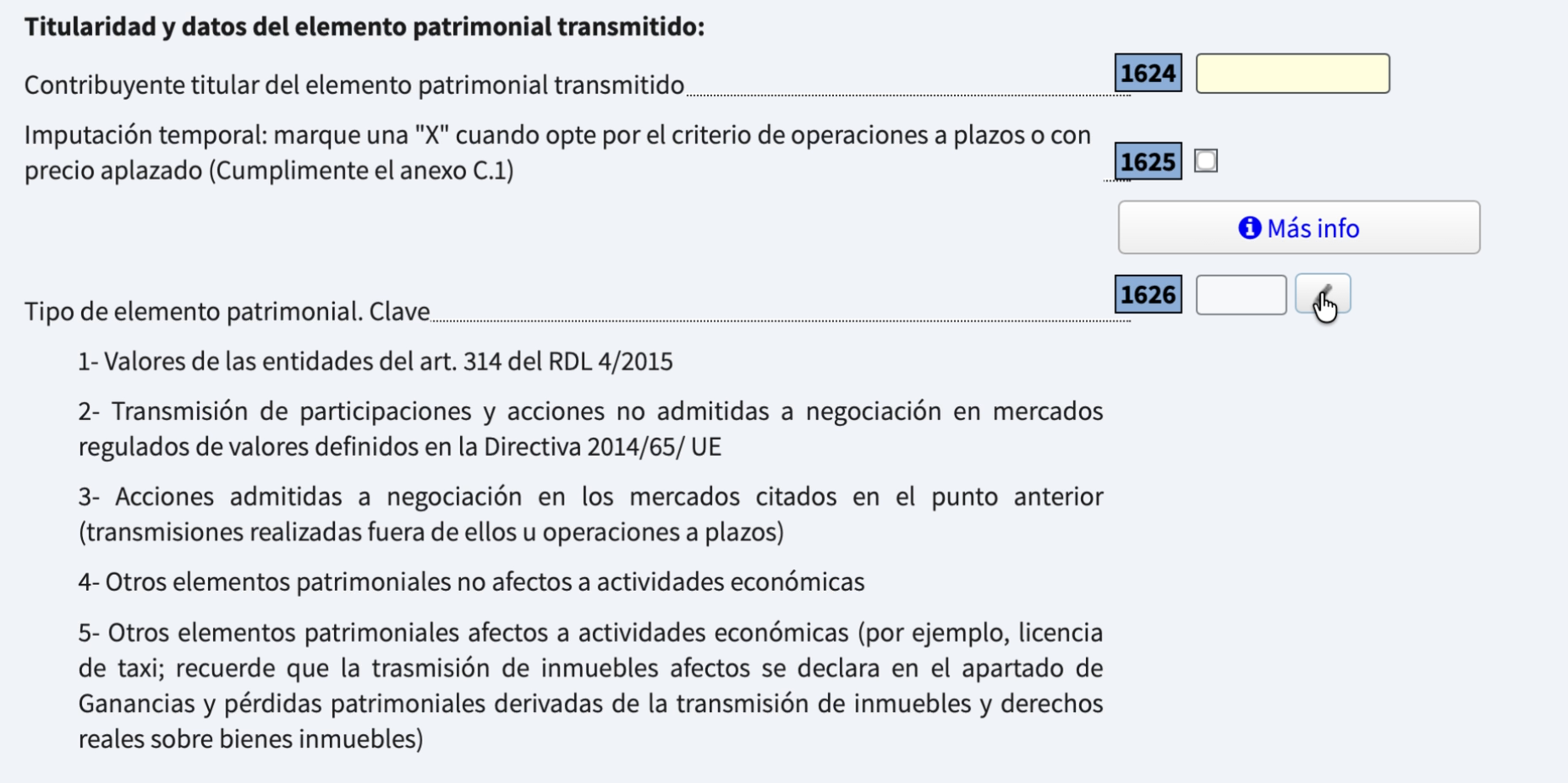

Entra en "Ganancias y pérdidas patrimoniales derivadas de transmisiones de otros elementos patrimoniales" — Casilla 1634.

Haz clic en "Alta Elemento Patrimonial" si ya existen otros elementos declarados previamente. A continuación, haz clic en el lápiz ✏️ de la casilla 1626.

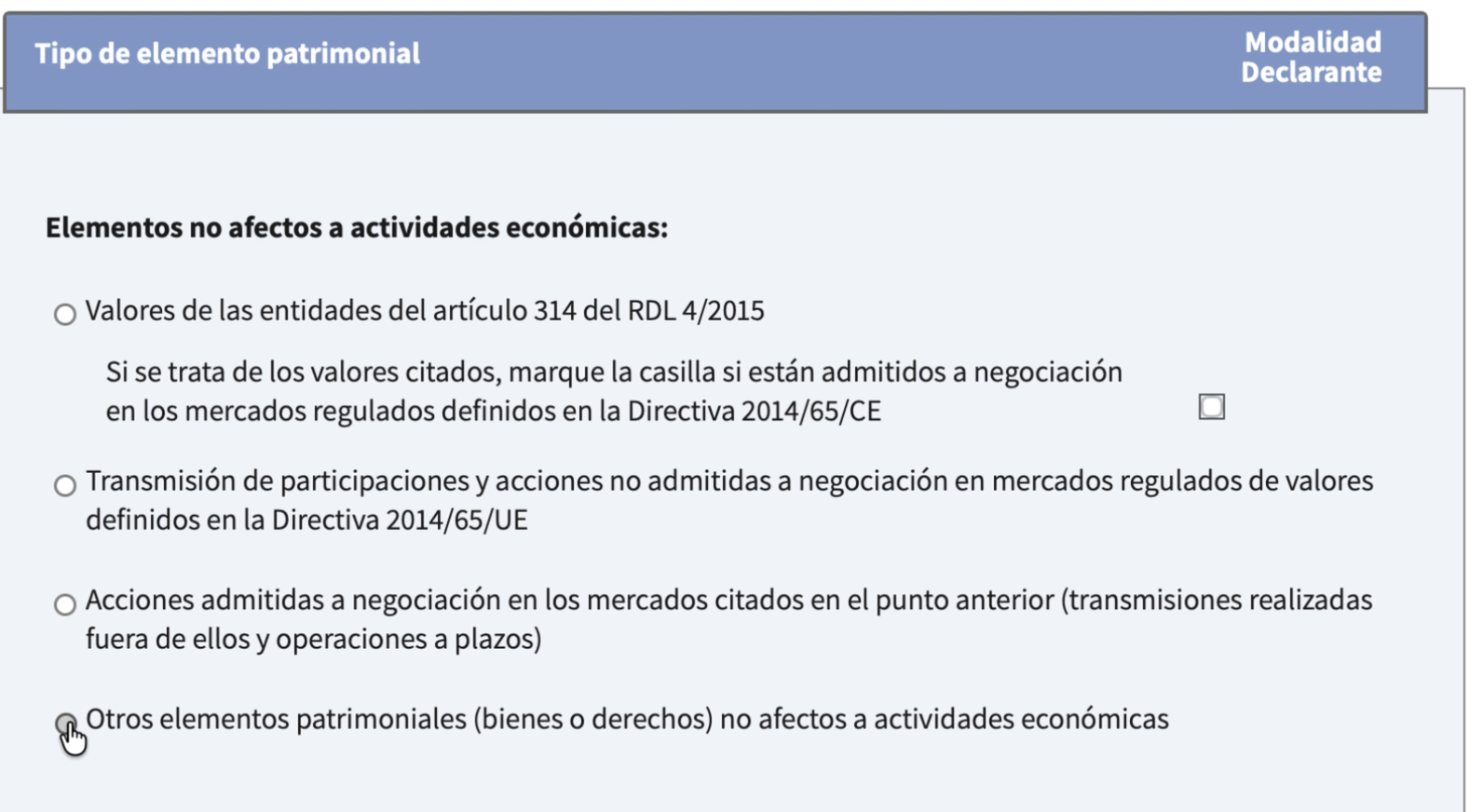

Selecciona el apartado número 4 "Otros elementos patrimoniales (bienes o derechos) no afectos a actividades económicas". Luego clic en "Aceptar".

Navega hacia abajo y haz clic en el lápiz ✏️ de la casilla 1631.

Campos a rellenar

| Campo en Renta WEB | Dato del informe |

|---|---|

| Tipo de elemento patrimonial | Clave 4 — Otros elementos patrimoniales |

| Fecha de transmisión | Último día del año fiscal — ej. 31/12/2025 |

| Fecha de adquisición | Primer día del año fiscal — ej. 01/01/2025 |

| Valor de transmisión | Campo Ganancias de "Resumen Forex" del año correspondiente |

| Valor de adquisición | Campo Pérdidas de "Resumen Forex" del año correspondiente (en positivo) |

Si solo tienes pérdidas (Ganancias = 0)

El borrador no admite valor de transmisión 0. Usa este truco: Transmisión = 1 / Adquisición = pérdidas + 1. Ejemplo: pérdidas de 123 € → Transmisión = 1 / Adquisición = 124. La diferencia sigue siendo −123 €.

Haz clic en "Aceptar" y después otra vez "Aceptar".

Opciones financieras

Ganancias y pérdidas — Otros elementos patrimoniales, clave 4

El procedimiento para opciones es exactamente igual que la sección de Forex (apartado anterior), pero utilizando los datos de Ganancias y Pérdidas correspondientes a la sección "Resumen Opciones" de tu informe.

¿Dónde está en tu informe?

Sección "Resumen Opciones" de la primera página del informe. Utiliza los campos Ganancias y Pérdidas del año fiscal correspondiente.

Campos a rellenar

| Campo en Renta WEB | Dato del informe |

|---|---|

| Tipo de elemento patrimonial | Clave 4 — Otros elementos patrimoniales |

| Fecha de adquisición | Inicio del ejercicio fiscal — ej. 01/01/2025 |

| Fecha de transmisión | Fin del ejercicio fiscal — ej. 31/12/2025 |

| Valor de transmisión | Campo Ganancias de "Resumen Opciones" |

| Valor de adquisición | Campo Pérdidas de "Resumen Opciones" (en positivo) |

Si solo tienes pérdidas (Ganancias = 0)

Igual que en Forex: Transmisión = 1 / Adquisición = pérdidas + 1.

Dividendos

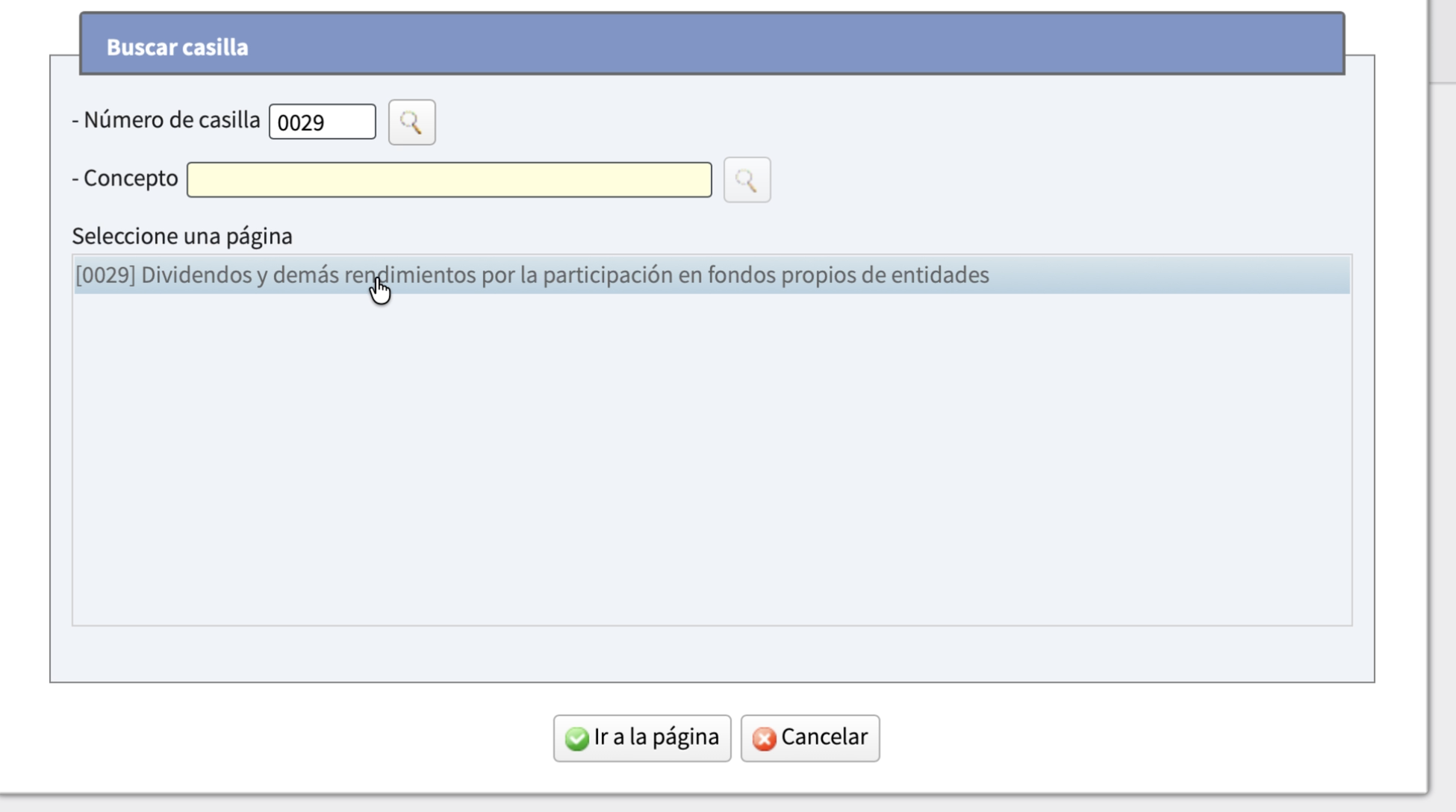

Rendimientos del capital mobiliario — Casillas 0029 y 0588

Los dividendos se declaran a través de dos casillas distintas: la 0029 para el importe íntegro y la 0588 para la deducción por doble imposición internacional.

¿Dónde está en tu informe?

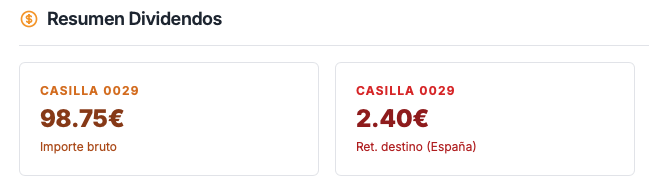

Sección "Resumen Dividendos" de la primera página del informe. Encontrarás cuatro cifras: importe bruto y retención España para la casilla 0029, e importe bruto y retención deducible para la casilla 0588.

Ubicación en Renta WEB

Ve a "Rendimientos del capital mobiliario".

Abre "Rendimientos a integrar en la base imponible del ahorro".

Haz clic en el lápiz ✏️ de la casilla 0029.

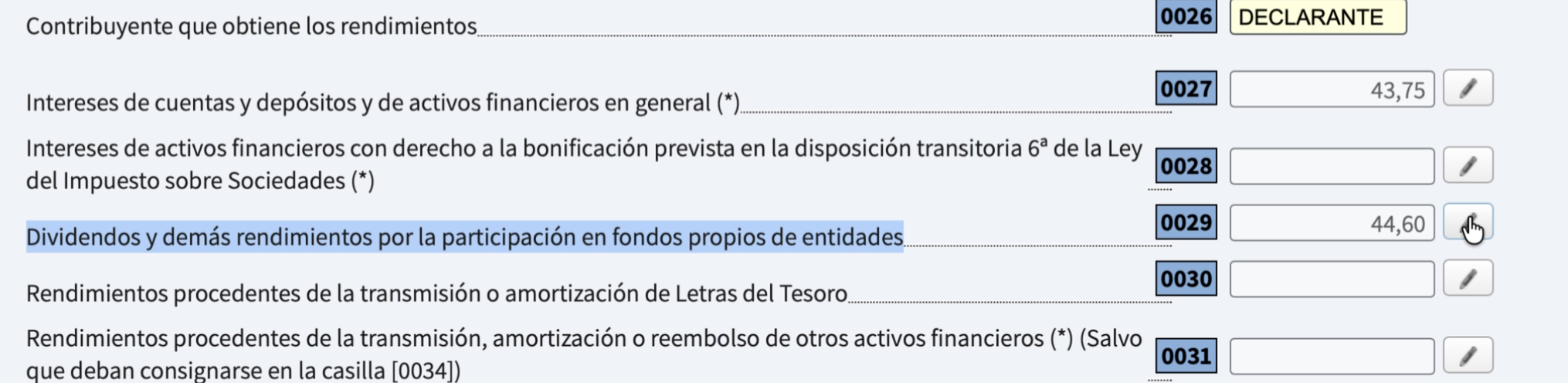

Casilla 0029 — Dividendos de fuente española y extranjera

| Campo en Renta WEB | Dato del informe |

|---|---|

| Ingresos íntegros (importe bruto) | Valor Casilla 0029 — Bruto del Resumen Dividendos |

| Retenciones y pagos a cuenta | Valor Casilla 0029 — Ret. destino (España) del Resumen Dividendos |

Si ya existen otros dividendos declarados, deberás hacer clic en el botón de "Alta" para crear una nueva fila y, a continuación, seleccionarla y modificar los valores con los datos de tu informe.

En este ejemplo la sección de nuestro informe tiene los siguientes valores que se corresponden con los valores de la imagen de arriba.

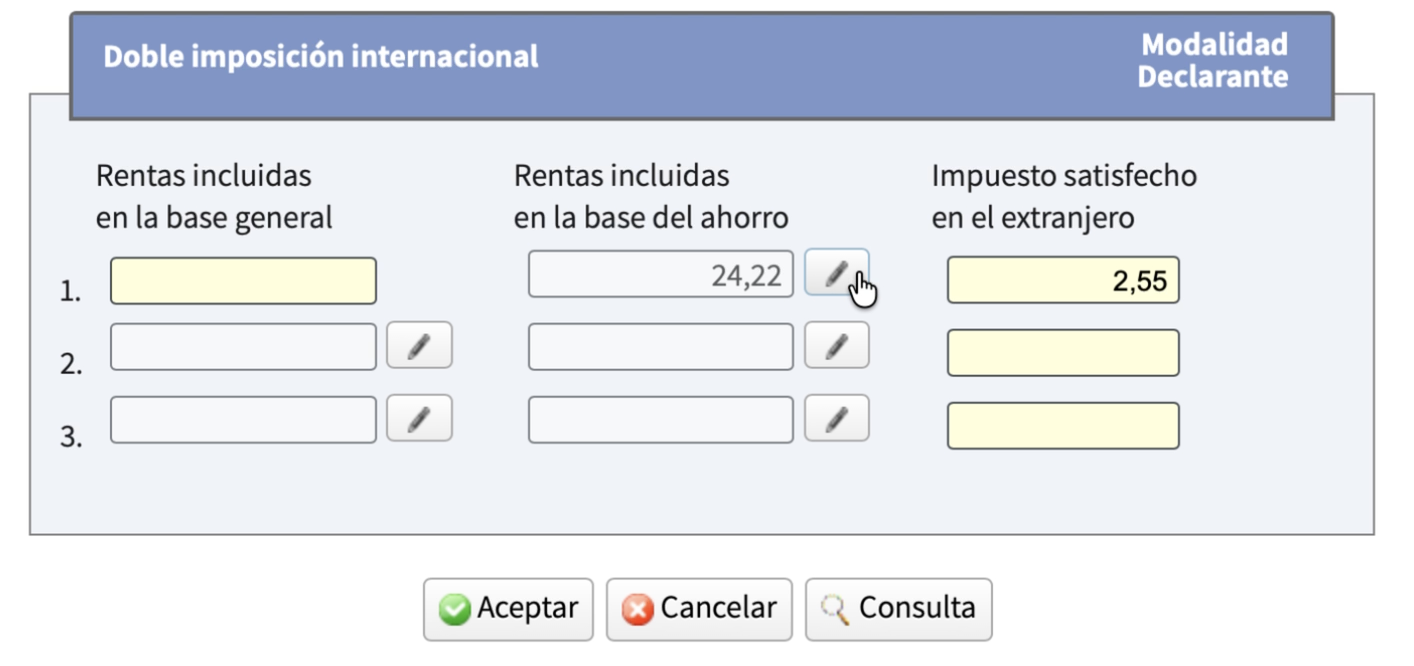

Casilla 0588 — Doble imposición internacional

Esta casilla recoge los dividendos gravados en el extranjero para los que existe un convenio de doble imposición con España. Sirve para deducir las retenciones soportadas en origen.

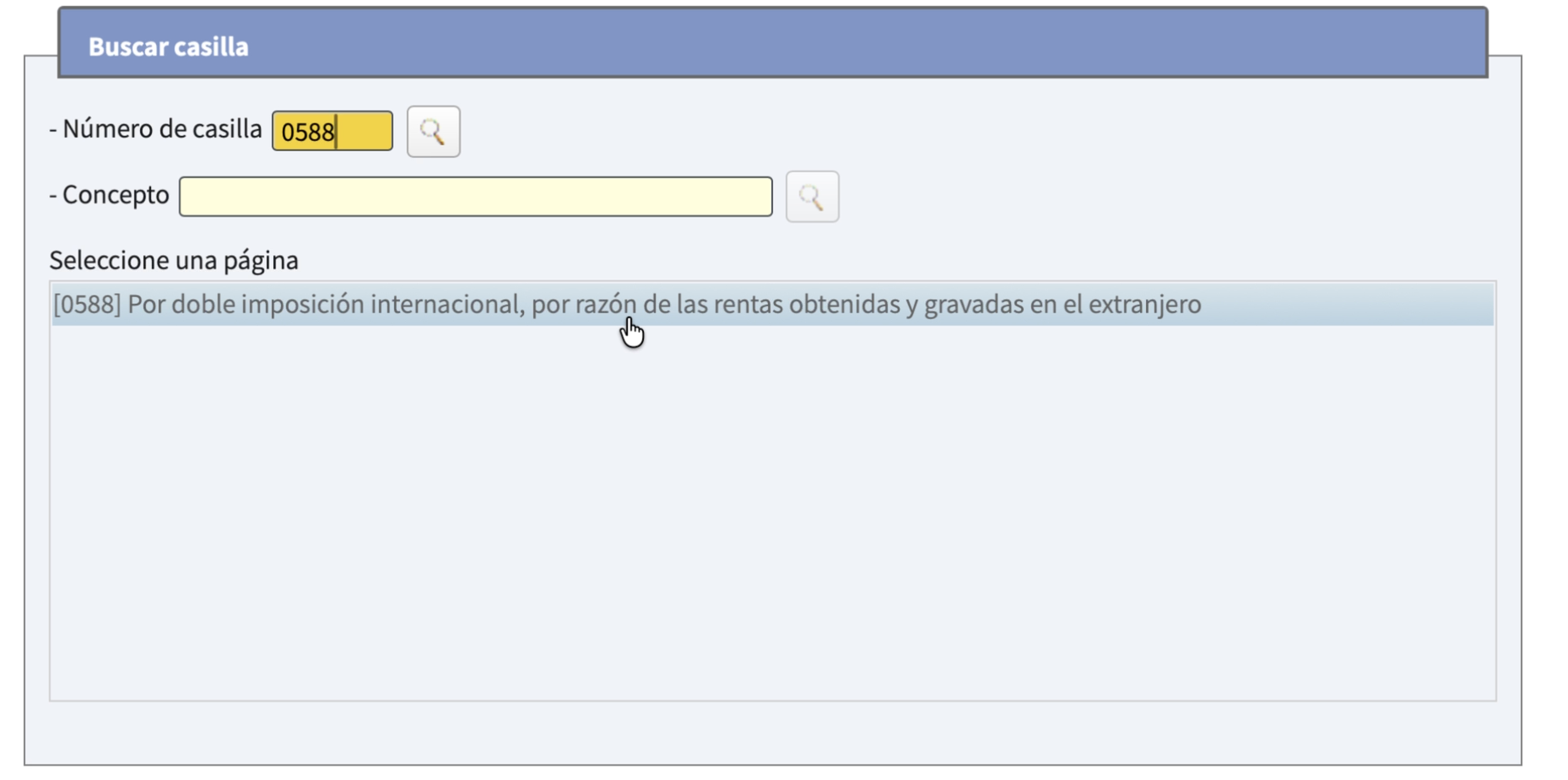

Accede desde: Deducciones → Por doble imposición internacional, por razón de las rentas obtenidas y gravadas en el extranjero → Casilla 0588.

Si ya existen otros dividendos declarados en esta casilla, deberás hacer clic en el botón de "Alta" para crear una nueva fila y, a continuación, seleccionarla y modificar los valores con los datos de tu informe.

| Campo en Renta WEB | Dato del informe |

|---|---|

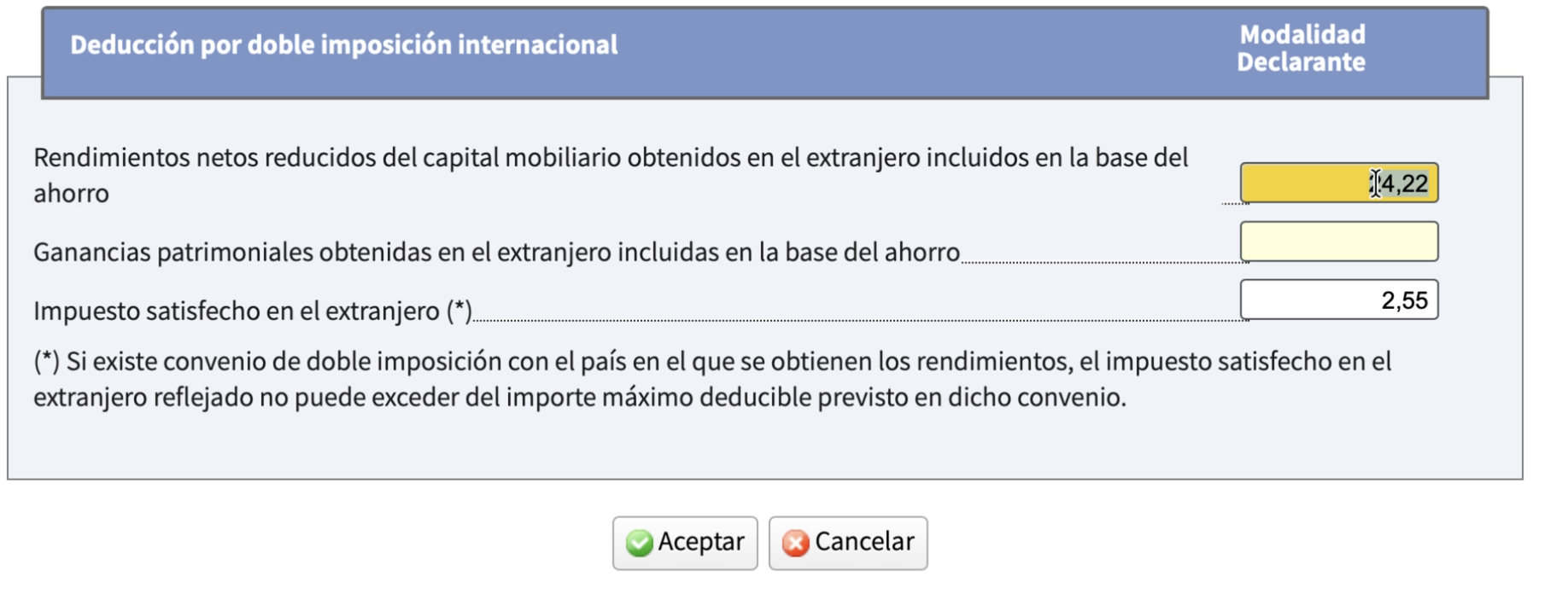

| Importe bruto de las rentas (Base) | Valor Casilla 0588 — Bruto del Resumen Dividendos |

| Impuesto satisfecho en el extranjero | Valor Casilla 0588 — Ret. deducible del Resumen Dividendos |

Tras ello haremos click en "Aceptar" y luego "Aceptar" nuevamente para confirmar los cambios. Con todo esto habremos completado todo el proceso.

¿Por qué hay dos casillas? La casilla 0029 recoge todos los dividendos cobrados (brutos), independientemente del país de origen. La casilla 0588 recoge solo los dividendos de países con convenio de doble imposición con España, para deducirte la retención en origen y evitar tributar dos veces.

Anexo: Cómo acceder al Modelo 100

Si aún no conoces cómo acceder al borrador de la declaración (Modelo 100) desde la sede electrónica de la Agencia Tributaria, sigue estos pasos:

Accede a sede.agenciatributaria.gob.es.

Identifícate con Cl@ve, certificado digital o DNI electrónico.

Busca "Renta WEB" o accede desde la campaña de Renta del ejercicio fiscal que estés declarando.

Haz clic en "Borrador / Declaración (Renta WEB)".

Se abrirá el borrador de tu declaración. Navega a las secciones indicadas en esta guía para introducir tus datos.

Pérdidas no imputables

Casillas IRPF: wash sales

Detalle de las casillas 0326–0340, 0390, 0395 y Anexo C.

Normativa relacionada

Normativa fiscal vigente

Art. 33.5, 49 y 96 LIRPF aplicados a acciones y pérdidas diferidas.

Herramienta

Generar informe

Sube tu CSV y obtén las cifras listas para trasladar a Renta WEB.